ثلاثة بنوك مركزية تخطط إصدار عملات رقمية

يبدو أن هناك مزيد من البنوك المركزية المهتمة بإصدار عملات رقمية (CBDCs)، والتي تبحث بشكل متزايد في الموضوع، اثنان منها يرون أنها خطة قصيرة الأجل، في حين يعتبر بنك آخر أن هذا أمر يجب القيام به على المدى المتوسط، كما أظهر استطلاع جديد دون أن يحدد أسماء هذه البنوك.

وتضمن البحث الذي أجراه ونشره بنك التسويات الدولية (BIS) ردود 63 مصرفاً مركزياً بنفوذ يغطي ما يقرب 80٪ من سكان العالم. من بين هؤلاء البنوك، 41 في اقتصادات الأسواق الناشئة، و22 في الاقتصادات المتقدمة. كما ميّزت الدراسة بين نوعين من العملات الرقمية التابعة للبنوك المركزية: لأغراض عامة، وللبيع بالجملة.

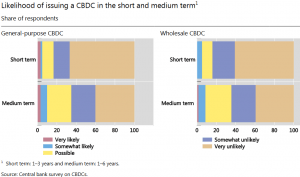

ووفقاً لبنك التسويات الدولية، فإن بنكين مركزيين في اقتصاد السوق الناشئة يفكران في إصدار عملة رقمية للأغراض العامة في المدى القصير، في حين أفاد أحد البنوك المركزية أنه يرى أنه من المحتمل جداً أن يصدر عملة رقمية في المدى المتوسط.

العملات الرقمية التابعة للبنوك للأغراض العامة تكون متاحة على نطاق واسع لعامة الجمهور وتستهدف في المقام الأول معاملات البيع بالتجزئة. أما العملات الرقمية بهدف البيع بالتجزئة تكون متاحة فقط لتسويات تجارية معينة بالجملة، مثل المدفوعات بين المصارف، أو تسويات الأوراق المالية. المدى القصير، في سياق الاستطلاع، يمثل إطارًا زمنيًا يصل إلى ثلاث سنوات، في حين أن المدى المتوسط يصل إلى ست سنوات.

على المدى القصير، يرى أكثر من 85٪ من البنوك المركزية أنه من غير المحتملة إلى حدّ ما أو إلى حدّ كبير أن تصدر أي نوع من العملات الرقمية. ولكن أبعد من هذا المدى، تزداد نسبة البنوك المركزية التي من الممكن أن تصدر أحد نوعي العملات الرقمية. وتعزي العديد من البنوك ذلك إلى المشكلات القانونية: فحوالي ربع البنوك المركزية لديها، أو سيكون لديها قريباً، سلطة لإصدار عملات رقمية في حين أن ثلثها ليس لديه هذه السلطة، وما زال حوالي 40٪ غير متأكدين من ذلك. ويمضي المسح إلى أن حالة عدم اليقين تتشابه إلى حد ما في جميع الولايات القضائية، بغض النظر عن التنمية الاقتصادية.

لا تعد العملات الرقمية التابعة للبنوك المركزية للأغراض العامة شيئًا جديدًا: فكل من السويد والأوروغواي تتباهى بمشروعات متقدمة تتضمن الكثير من المعلومات المتاحة للجمهور حول هذه المسألة. حيث يعمل البنك المركزي السويدي، Sveriges Riksbank، على مشروع “e-Krona”، الذي بدأ في أوائل عام 2017. وفي تقريره الثاني في أكتوبر 2018، يشير البنك إلى أن استخدام النقد في انخفاض في البلاد، والبنك يحاول أن يظل لاعبًا كبيرًا في سوق الدفع باستخدام الكرونا الإلكترونية، كمكمل للنقد. كما يبحث البنك في استخدام تقنية الحسابات الموزعة (DLT)، ولكنه يعتبر الحلول الحالية “غير ناضجة بالشكل الكافي”.

كما ﺑﺪأ اﻟﺒﻨﻚ المركزي في اﻷوروﻏﻮاي ﺑﺮﻧﺎﻣﺞ ﺗﺠﺮﻳﺒﻲ ﻓﻲ ﻧﻮﻓﻤﺒﺮ 2017 ﻹﺻﺪار بيزو إلكتروني وﺗﻮزﻳﻌﻪ واﺧﺘﺒﺎرﻩ في ﻤﺤﺎوﻟﺔ ﻟﺘﻌﺰﻳﺰ أهداﻓﻪ اﻟﻤﺎﻟﻴﺔ اﻹﺷﺮاﻓﻴﺔ. ومن المثير للاهتمام أن المنصة التجريبية لا تستخدم تقنية الحسابات الموزعة، ولا تنوي أن تبدأ بذلك.

كما ذكر في سبتمبر، البنك المركزي الأوكراني، البنك الوطني الأوكراني، يقول أنه يخطط لإطلاق العملة المحلية بشكل رقمي.

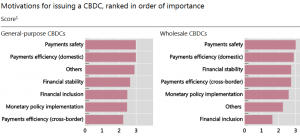

وكما ورد في أكتوبر، أظهر تقرير مشترك من IBM Blockchain والمنتدى الرسمي للمؤسسات المالية والنقدية (OMFIF)، وهي مؤسسة مستقلة، أن المشاركين في المسح يعتقدون بشكل كبير أنه يجب إصدار “عملة رقمية للبيع بالجملة من البنك المركزي وتسعيرها مقابل العملة السيادية المحلية، بقيمة تعادل 1:1،” بالإضافة إلى أنه يجب “أن تكون مدعومة بالكامل من احتياطيات البنك المركزي. “

أيضاً، وفقاً للتقرير، قال 61٪ من البنوك المركزية التي شملها الاستطلاع أن نشر البلوكتشين “قد لا يكون ضرورياً” بسبب المكاسب القليلة التي شهدتها تجارب الأنظمة القائمة على البلوكتشين.

وفي غضون ذلك، في نوفمبر، أشادت كريستين لاغارد، المديرة الإدارية لصندوق النقد الدولي، بمزايا العملات الرقمية، واقترحت أن تقوم الحكومات بإنشاء عملات رقمية خاصة بها.

علاوة على ذلك، يمكن للعملات الرقمية الصادرة عن البنوك المركزية أن “تعيد تشكيل مستوى المنافسة الحالي في سوق العملات الرقمية”، وفقاً لدراسة نشرتها لجنة البرلمان الأوروبي المعنية بالشؤون الاقتصادية والنقدية.